FAQ Pemanfaatan Dana Tapera (Pembiayaan Perumahan)

Apakah definisi Proyek Inisiasi (Initial Project) pembiayaan perumahan Tapera?

Merupakan program penyaluran perdana pembiayaan Tapera. Program ini bertujuan sebagai bahan evaluasi kesiapan dari Tata Kelola dan infrastruktur penyaluran pembiayaan BP Tapera.

Berapa banyak dana dan penyaluran hunian yang ditargetkan?

Total dana yang ditargetkan adalah kurang lebih Rp1,5 triliun untuk penyaluran 11.000 unit rumah melalui skema pembiayaan KPR

Dimana sajakah target sebaran/area Initial Project ini?

Target sebaran akan difokuskan pada daerah di beberapa provinsi/kota/kabupaten dengan jumlah peserta terbanyak

Siapa sajakah peserta yang dapat memanfaatkan program Initial Project?

Peserta ASN Tapera yang sudah memenuhi ketentuan dan persyaratan untuk mendapatkan Pembiayaan Tapera

Bagaimana tata cara agar saya memperoleh manfaat tersebut?

Peserta melakukan pengkinian data melalui portal kepesertaan Tapera

a. Peserta melakukan pengkinian data melalui portal kepesertaan Tapera

b. Peserta menerima informasi melalui Portal Kepesertaan, kontak pribadi Peserta (Whatsapp/SMS/email), atau melalui pemberi kerja bahwa Peserta sudah layak untuk mendapatkan Pembiayaan Tapera

c. Peserta memilih rumah yang dipasarkan oleh Perumnas atau mitra pengembang Bank Penyalur

d. Peserta mengajukan Pembiayaan tersebut ke Bank Penyalur Tapera

Batas waktu program/pengajuan pemanfaatan?

Initial Project dilakukan sampai dengan akhir tahun 2021

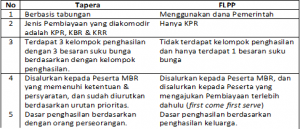

Apakah perbedaan program pembiayaan perumahan Tapera dengan program pemerintah lainnya (FLPP/PPDPP)?

Apa manfaat yang akan diperoleh setelah menjadi Peserta?

a. Peserta berkesempatan mendapatkan pembiayaan perumahan sesuai dengan ketentuan dan persyaratan yang berlaku

b. Memperoleh pengembalian simpanan dan hasil pemupukannya pada saat masa kepesertaan berakhir

Apa saja program pembiayaan yang disediakan oleh BP Tapera?

BP Tapera menyediakan pembiayaan dana murah jangka panjang dalam memenuhi kebutuhan perumahan yang layak dan terjangkau bagi peserta bekerja sama dengan Bank Penyalur. Pembiayaan perumahan bagi peserta ini meliputi:

a. Kepemilikan Rumah (KPR):

KPR Tapera dan KPR Tapera Syariah

b. Pembangungan Rumah (KBR):

KBR Tapera dan KPR Tapera Syariah

c. Renovasi Rumah (KRR):

KRR Tapera dan KPR Tapera Syariah

Berapa lama jangka waktu pembiayaan Tapera?

Jangka waktu pembiayaan Tapera maksimal adalah:

a. 30 Tahun untuk KPR Tapera atau KPR Tapera Syariah

b. 15 Tahun untuk KBR Tapera atau KBR Tapera Syariah

c. 5 Tahun untuk KRR Tapera atau KRR Tapera Syariah

Jika saya sudah menjadi peserta konvensional, apakah bisa dialihkan menjadi prinsip syariah? Bagaimana jika sebaliknya?

Bisa, dengan syarat tabungan perumahan harus dipindahalihkan ke model prinsip syariah, dan perubahan tersebut hanya bisa dilakukan satu kali di sepanjang masa kepesertaan. Ketentuan ini tidak berlaku untuk kasus sebaliknya, sehingga peserta pembiayaan syariah tidak dapat beralih menjadi peserta pembiayaan konvensional

Apa yang menjadi kriteria besaran penghasilan di BP Tapera?

Besaran penghasilan Peserta merupakan penghasilan 1 (satu) orang yang berlaku bagi Peserta dengan status tidak kawin atau kawin

Berapa suku bunga/Margin/Ujrah yang ditawarkan pada program pembiayaan Tapera?

Suku bunga/Margin/Ujrah yang ditawarkan Tapera berbeda di setiap jenis pembiayaannya

a. KPR Tapera atau KPR Tapera Syariah; terbagi kedalam 3 Kelompok penghasilan:

– Kelompok Penghasilan 1: 5%

– Kelompok Penghasilan 2: 6%

– Kelompok Penghasilan 3: 7%

b. KBR Tapera atau KBR Tapera Syariah :

– Kelompok Penghasilan 1: 5%

– Kelompok Penghasilan 2: 6%

– Kelompok Penghasilan 3: 7%

c. KRR Tapera atau KRR Tapera Syariah :

– Kelompok Penghasilan 1: 5%

– Kelompok Penghasilan 2: 6%

– Kelompok Penghasilan 3: 7%

Berapakah limit kredit yang diberikan pada Pembiayaan Tapera?

Apa yang dimaksud dengan Kelompok Penghasilan?

Pengelompokan besaran penghasilan Peserta untuk mendapatkan Pembiayaan Tapera, dari batas penghasilan MBR tertinggi yang ditetapkan pemerintah (saat ini maksimum sebesar Rp8 juta)

Apa yang membedakan kelompok penghasilan 1, 2, dan 3 ?

Terdapat 3 jenis kelompok penghasilan:

a. Kelompok Penghasilan 1 adalah peserta dengan penghasilan UM – Rp4 juta

b. Kelompok penghasilan 2 adalah peserta dengan penghasilan > Rp4 juta – Rp6 juta

c. Kelompok penghasilan 3 adalah peserta dengan penghasilan > Rp6 juta – Rp8 juta

Apakah diperlukan uang muka untuk memperoleh Pembiayaan Tapera?

Uang muka dibayarkan Peserta guna memenuhi batas minimal kemampuan membayar angsuran untuk KPR Tapera atau KPR Tapera Syariah sesuai standar Rumah Tapak berdasarkan dengan zonasi pada Kelompok Penghasilan

Apa ketentuan Pembiayaan Perumahan bagi Peserta?

Ketentuan Pembiayaan Perumahan Tapera, yaitu:

a. Merupakan rumah pertama

b. Hanya diberikan 1 kali untuk setiap peserta

c. Mempunyai nilai besaran tertentu untuk tiap-tiap pembiayaan perumahan

Apa saja persyaratan untuk mendapatkan Pembiayaan Perumahan Tapera?

Untuk mendapatkan pembiayaan perumahan, Peserta harus memenuhi persyaratan sebagai berikut:

a. Mempunyai masa kepesertaan paling singkat 12 bulan

b. Termasuk golongan Masyarakat Berpenghasilan Rendah (MBR)

c. Belum memiliki rumah

d. Mengunakannya untuk pembiayaan kepemilikan rumah, pembangunan rumah atau perbaikan rumah pertama

Bagaimana BP Tapera mengatur penilaian kelayakan peserta untuk mendapatkan pemanfaatan Dana Tapera (pembiayaan perumahan) oleh Bank atau Perusahaan Pembiayaan ?

Pembiayaan perumahan bagi Peserta dilaksanakan dengan urutan prioritas berdasarkan kriteria sebagai berikut:

a. Lamanya masa kepesertaan

b. Tingkat kelancaran membayar Simpanan

c. Tingkat kemendesakan kepemilikan rumah

d. Ketersediaan Dana Pemanfaatan

Apa yang dimaksud Program Pembiayaan Pemilikan Rumah (KPR)?

Pemilikan rumah adalah pembelian rumah baru layak huni oleh Peserta dari orang perseorangan atau badan hukum

Jenis rumah seperti apa yang dapat dimiliki oleh peserta yang mengajukan pembiayaan pemilikan Tapera?

Jenis Rumah yang dapat dimiliki oleh peserta Tapera :

a. Rumah Tapak (rumah deret atau rumah tunggal)

b. Sarusun (Satuan Rumah Susun)

Apa saja dokumen yang dibutuhkan untuk memperoleh pembiayaan pemilikan rumah (KPR) Tapera?

Dokumen yang dibutuhkan adalah:

a. Surat pernyataan belum memiliki rumah

b. Surat pemesanan rumah dari pengembang

c. Dokumen yang disyaratkan oleh Bank/Perusahaan Pembiayaan Penyalur (lihat artikel Pengajuan Pembiayaan pada website)

Apa yang dimaksud Program Pembiayaan Pembangunan Rumah (KBR)?

Pembangunan rumah adalah pembangunan rumah di atas tanah miliknya atau tanah bukan miliknya yang layak dijaminkan berdasarkan perjanjian dengan pemilik tanah.

Apa ketentuan pengajuan kredit pembangunan rumah (KBR)?

KBR Tapera atau KBR Tapera Syariah diperuntukan bagi Peserta yang belum memiliki rumah dan akan melakukan pembangunan rumah di atas kaveling tanah matang.

Kaveling tanah matang harus memenuhi ketentuan:

a. memiliki alas hak yang sah berupa sertifikat hak milik atau sertifikat hak guna bangunan yang masih berlaku

b. tidak dalam keadaan sengketa

c. tanah milik Peserta atau tanah milik suami/istri dari Peserta yang layak dijaminkan

Apa saja dokumen yang dibutuhkan untuk memperoleh pembiayaan pembangunan Tapera (KBR)?

Dokumen yang dibutuhkan adalah:

a. Surat pernyataan belum memiliki rumah

b. Fotokopi bukti alas hak yang sah

c. Fotokopi Persetujuan Bangunan Gedung (PBG)

d. Kondisi awal tanah dilengkapi dengan foto

e. RAB dan denah/gambar rencana pembangunan rumah

Apa yang dimaksud Program Pembiayaan Perbaikan Rumah (KRR)?

Perbaikan rumah adalah kegiatan memperbaiki Rumah Tapak dengan tujuan memperbaiki kerusakan dan/atau meningkatkan kualitas Rumah Tapak menjadi layak huni yang diselenggarakan atas prakarsa Peserta.

Apa ketentuan pengajuan kredit perbaikan rumah (KRR)?

KRR Tapera atau KRR Tapera Syariah diperuntukan bagi Peserta yang akan melakukan Perbaikan Rumah pertama

Apa saja yang dapat peserta peroleh dalam pembiayaan perbaikan rumah Tapera (KRR)?

Perbaikan rumah meliputi:

a. perbaikan bahan penutup atap, lantai, dan dinding bangunan

b. pemenuhan standar kecukupan sarana pencahayaan dan penghawaan serta sarana mandi, cuci, dan kakus

c. penambahan luas ruang gerak minimum per-orang untuk kenyamanan bangunan

Apa saja dokumen yang dibutuhkan untuk memperoleh pembiayaan perbaikan Tapera (KRR)?

Dokumen yang dibutuhkan adalah:

a. Fotokopi bukti alas hak yang sah

b. Fotokopi Persetujuan Bangunan Gedung (PBG)

c. Kondisi awal rumah dilengkapi dengan foto

d. RAB dan denah/gambar rencana perbaikan rumah

Bila saya dan pasangan saya merupakan Peserta Tapera, bolehkah mengajukan pembiayaan Tapera secara bersamaan?

Peserta tidak dapat mengajukan Pembiayaan Tapera dalam waktu bersamaan dengan pasangannya dan tidak dapat memilih jenis Pembiayaan Tapera yang sama dengan jenis Pembiayaan Tapera yang dipilih pasangannya. Suami/istri peserta, baru bisa mengajukan pembiayaan Tapera setelah 5 tahun mendapatkan pembiayaan KPR atau KBR dan jenis pembiayaan yang bisa diperoleh adalah KRR

Apa yang harus dilakukan jika jaminan masih menjadi agunan di bank lain?

Peserta harus mengajukan permohonan pengikatan agunan menggunakan hak tanggungan peringkat ke-2 (dua). Ini berlaku untuk Pembiayaan perbaikan rumah Tapera (KRR)

Apabila sudah pernah mendapatkan pembiayaan perumahan lain (cth: FLPP) apakah masih bisa memperoleh pembiayaan Tapera?

Bisa, namun peserta hanya berhak untuk mendapatkan KRR Tapera atau KRR Tapera Syariah selama peserta memenuhi ketentuan, persyaratan dan urutan prioritas untuk mendapatkan Pembiayaan Tapera

Apakah rumah Tapera boleh dihuni oleh selain peserta?

Rumah Tapera bertujuan untuk memenuhi kebutuhan rumah pertama bagi Peserta

Apakah peserta dapat melakukan percepatan pelunasan? Jika ya, apakah terdapat biaya (penalti) dari pelunasan tersebut?

Peserta dapat melakukan percepatan pelunasan kredit/pembiayaan dan tidak dikenakan biaya terhadap pelunasan tersebut

Apa yang terjadi jika peserta yang memanfaatkan pembiayaan Tapera meninggal dunia sebelum kredit/pembiayaannya lunas?

Setiap Pembiayaan Tapera di-cover oleh Asuransi Jiwa. Bank akan melakukan klaim pelunasan kepada pihak asuransi yang selanjutnya akan melakukan pelunasan sisa outstanding kredit/pembiayaan

Apa yang dimaksud Dana Murah Jangka Panjang ?

Dana murah jangka panjang adalah dana dengan suku bunga yang terjangkau yang sekaligus mampu menanggulangi ketidaksesuaian antara jangka waktu sumber biaya dan jangka waktu pengembalian atau tenor kredit pemilikan rumah.

Apa yang dimaksud dengan Tingkat Kemendesakan Kepemilikan Rumah ?

Kemendesakan kepemilikan rumah adalah pembiayaan perumahan kepada Peserta yang dilakukan oleh BP Tapera dengan mempertimbangkan hal antara lain usia Peserta, jumlah anggota keluarga dari Peserta, dan lamanya waktu Peserta menunggu untuk mendapatkan pembiayaan perumahan.

Apakah semua peserta Tapera yang memenuhi syarat dan ketentuan pasti akan mendapatkan pembiayaan Tapera?

Peserta yang dapat menerima Pembiayaan adalah Peserta yang telah memenuhi ketentuan dan persyaratan dapat memanfaatkan Pembiayaan Tapera berdasarkan urutan prioritas yang ditetapkan setiap 1 (satu) tahun sekali

Bagaimana saya tahu bahwa saya masuk dalam urutan prioritas pembiayaan?

BP Tapera akan menginformasikannya melalui portal kepesertaan atau media komunikasi resmi lainnya

Apa yang harus saya lakukan setelah menerima informasi masuk kategori urutan prioritas dari BP Tapera?

Peserta mencari rumah yang dibutuhkan dan mengajukan pembiayaan ke bank penyalur atau perusahaan pembiayaan penyalur yang bekerja sama dengan BP Tapera dengan membawa nomor identitas kepesertaan.

Apakah saya dapat memilih skema pembiayaan perumahan dengan prinsip konvensional atau syariah?

Ya. Peserta dapat memperoleh Pembiayaan Tapera dengan prinsip konvensional atau Syariah sesuai jenis pilihan pengelolaan simpanannya

Apakah BP Tapera yang secara langsung menyalurkan Pembiayaan perumahan tersebut kepada Peserta?

Manfaat yang diterima bagi Peserta Tapera adalah sebagai berkut:

- Peserta MBR (dengan penghasilan dibawah Rp8 Juta sesuai dengan Kepmen PUPR Nomor 411 tahun 2021) akan mendapatkan manfaat pembiayaan (berdasarkan dengan skema pembiayaan sesuai Peraturan BP Tapera Nomor 6 Tahun 2021 dan Keputusan BP Tapera Nomor 2 Tahun 2021) dan akan mendapat hasil pemupukan simpanan yang diperoleh saat Peserta pensiun atau meninggal dunia

- Peserta Non-MBR: akan mendapatkan hasil pemupukan simpanan yang diperoleh saat Peserta pensiun atau meninggal dunia

Kalo tidak ikut program yang disebutkan, bagaimana mekanisme pencairan Dana Tapera saya?

Sesuai dengan UU Nomor 4 Tahun 2016, Peserta dapat menerima pencairan Dana Tapera saat 3 bulan setelah masa kepesertaan berakhir, adapun kepesertaan berakhir dikarenakan hal-hal sebagai berikut:

1. Telah pensiun bagi Pekerja

2. Telah mencapai usia 58 tahun bagi Pekerja Mandiri

3. Peserta Meninggal Dunia

4. Peserta tidak memenuhi lagi kriteria sebagai Peserta selama 5 (lima) tahun berturut-turut. (Peserta tidak memiliki gaji/upah/penghasilan selama 5 tahun berturut-turut atau karena pemutusan hak kerja (PHK)

Apa yg harus bank penyalur lakukan saat Peserta Tapera sudah mengumpulkan berkas KPR, tetapi belum memiliki rumah pilihan, kemana bank harus mengarahkan?

Lokasi perumahan yang menjadi mitra dari Bank sesuai dengan preferensi Peserta

Apa yg harus bank penyalur lakukan saat ASN di luar data strong demand yang diberikan BP Tapera sudah mengumpulkan berkas KPR, tetapi belum memiliki rumah pilihan, kemana bank harus mengarahkan?

BTN dapat mengimbau Peserta untuk segera melakukan pengkinian data dengan panduan sesuai tautan berikut:

https://bit.ly/Tapera156

Apakah jika sudah pernah memiliki kredit sebelumnya, Peserta dapat mengajukan Kredit/Pembiayaan Tapera?

Peserta dapat mengambil Pembiayaan Tapera selama masih terdapat sisa penghasilannya untuk melakukan pembayaran kredit/pembiayaan Tapera.

Namun harus dapat dipastikan kembali kredit apa yang diambil oleh Peserta , jika kredit/pembiayaan eksisting adalah Kredit Pemilikan Rumah (KPR), maka Peserta tidak dapat mengambil Pembiayaan Tapera karena sudah memiliki rumah sebelumnya.

Minimal waktu berapa lama menjelang pensiun yang diperkenankan untuk mengambil Kredit/Pembiayaan Tapera?

Kami tidak membatasi minimal/maksimal waktu menjelang pensiun untuk dapat mengajukan Kredit/Pembiayaan Tapera. Namun hal tersebut dikembalikan kepada Bank Penyalur apakah terhadap sisa masa kerja tersebut dapat mencukupi limit kredit yang diinginkan

Jika saya sudah pernah mengambil Pembiayaan KPR, apakah dapat mengalihkannya ke Kredit/Pembiayaan Tapera?

Secara skema, mengambil alih kredit/pembiayaan yang sudah eksisting tidak diakomodir di dalam skema Pembiayaan Tapera.

Alasan lain mengapa hal tersebut tidak diperkenankan, adalah karena pembiayaan pemilikan rumah Tapera ditujukan untuk Peserta yang belum memiliki rumah. Sedangkan jika sudah mengambil kredit/pembiayaan Tapera maka Peserta dapat dikatakan sudah memiliki rumah meskipun rumah tersebut belum lunas.

Badan Pengelola Tabungan Perumahan Rakyat

Wisma Iskandarsyah Blok B2, B3, dan C3, Jln. Iskandarsyah Raya Kav. 12-14

Kebayoran Baru, Jakarta Selatan 12160.

Jl. Falatehan I No.27, RT.2/RW.1, Melawai, Kebayoran Baru, Jakarta Selatan, 12160

Copyright @ Tapera 2022

![]()

![]()

![]()

![]()